中国房地产的“榜一大哥”,也撑不住了?

许家印“进去”后,公众的情绪似乎得到了充分的释放,对房地产行业的关注度大幅降低。然而,这个问题行业的故事远没有结束。春节刚过,房地产行业的消息接踵而至。在诸多信息中,社会关注度最高的,无疑是“榜一大哥”万科。最近又开始流传“万科爆雷预警”的消息。

万科版“卖卖卖”

2月28日左右,有消息称万科高层组团赴京与债权人(主要是险资)谈非标债务展期,但被拒绝。该消息引发了“万科有爆雷预警”的猜测,随即万科再次遭遇股债双杀。

3月3日,新华资产在官微发布公开声明:关注到有关我公司与万科企业的不实信息。万科企业系中国房地产行业龙头企业,一直与我公司保持正常的业务合作。

作为一家专业的、负责任的资产管理公司,我公司对中国经济发展充满信心,坚决服务国家战略发展大局,支持中国房地产业健康发展。

公开信息显示,截至2022年末,万科企业与新华资产合计借款金额约为97.82亿元。最近到期的借款,终止日期为今年年底,金额为26.25亿元。

年初去谈年底债务展期,显然不合常理。因此,可以判断此前的消息不实。

不过,万科最近的动作确实不同寻常。万科开启了“卖卖卖”模式。2月9日,万科向领展房产基金出售上海七宝万科广场,折价26.3%后。七宝万科广场的出租率一直保持在95%以上,疫情期间的年收益也能达到4亿元,今年1月份的净收入4000万,称得上是“摇钱树”。

此后不久,市场又传出消息,万科正计划出售旗下长租公寓公司“泊寓”的部分股权。参与谈判的潜在买家包括国企。万科泊寓成立2016年,管理运营房源达23.6万间,在全国集中式公寓中独占鳌头。长租房业务公认的痛点是投资周期长、盈利困难,但泊寓已经“十年媳妇熬成婆”。去年10月,泊寓官方消息称,泊寓已从2023年6月起,实现单月利润连续回正,9月份实现了累计权益净利润回正,预计今年内将实现整体盈利。

出售“现金奶牛”和“我家有女初养成”的长期盈利潜力项目,曾被誉为“房产茅台”的万亿房企也缺钱了?这个问题有点微妙。

万科缺钱吗?

去年10月国际著名评级机构穆迪下调万科的信用级别,引发了一场风波。不过,穆迪也指出,万科手上1010亿无限制现金及其预期运营现金流将满足未来12-18个月的土地承诺支付金和再融资要求。

万科账面上的1000多亿资金,是短期债务总额的2.2倍,距离短债占现金储备100%以下的理论红线还很远。但也不是看上去那么从容。

房企的现金储备中有相当部分是装到各个项目公司中的,有定向使用的限制。此前头部房企债务违约中就曾出现过账面上有钱,但是不能拿出来还债的情况。

再者,万科的短债总额不到500亿,但2024年到期内外债约为200亿,占比近半。2024年的偿债压力并不小。

因此,

万科手握1000多亿,还是不够“保险”,需要有相当规模的“预期运营现金流”托底。如果销售业绩跑不动,会影响偿债能力。这就是万科“卖卖卖”的危机感根源。

1月2日万科发布公告,宣布2023年万科全年合同销售金额达3761.2亿元,较2022年下滑9.8%。这销售业绩在行业内已经很不错了,但还谈不上复苏。

今年1、2月份的房市表现更不容乐观。2月29日,中指研究院发布2024年1-2月中国房地产企业销售业绩排行榜。今年前2个月,TOP100房企销售总额为4762.4亿元,同比下降51.6%。其中TOP100房企2月单月销售额环比下降29.3%。市场大环境如此,万科不能独善其身。万科今年1月的销售金额为198亿元,与去年同期的286亿元相差了将近100亿元。预期运营现金流不乐观,出售资产补缺口是可以理解的。

总之,千亿在手的万科还是有点缺钱的。

万科的底牌

目前看来,以万科的现金储备和积极回现的动作,短期内出现债务违约的可能性不大。真正的考验将会在下半年出现,如果上半年的销售业绩大幅下滑,下半年的偿债压力陡增。但也不必过于悲观,万科尚有腾挪空间。

被外界寄予厚望的是万科的深圳国资背景,这的确给万科带来更多的“底牌”。实际上,深圳国资已经出手了,今年前两个月以来国资接盘的交易纪录有两项:

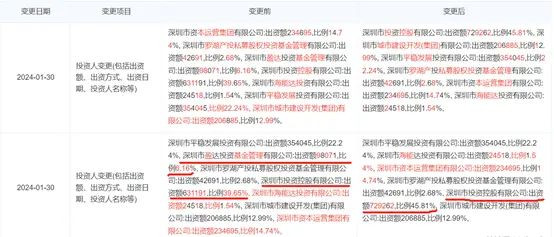

一项是1月30日万科的全资子公司将其持有的深圳市高新投集团有限公司6.16%的股权出售给深圳市投资控股有限公司;另一项是2月20日财联社讯,万科向深圳国企出售了旗下公司的股权,这让人联想到此前传闻万科出售泊寓的潜在购买者包括国资。

深圳国资出手,意料之中。去年11月6日深圳国资委宣布将万科纳入统计报表范围,万科的国资属性大幅强化。当天深圳国资委主任“万科是深圳国资体系重要成员,必要时通过一切可能手段支持”力挺万科,掷地有声。

不过,这并不意味着万科可以指望国资托底躺平。混合所有制的准国企性质并不意味着绝对安全。

绿地就是前车之鉴,两家上海国企持股比例共计46%,却没有采取一致行动为绿地托底。国资也是“资”,承压能力并非无限,该算的账还是要算。

去年11月“并表”后,万科在深圳国资系统的份量举足轻重,万科的总资产、总销售额和总利润均占到了深圳国资的三分之一。然而,而这也意味着如果万科进一步强化国企身份,其负债也会“并表”。截至2023年三季度,万科总负债1.24万亿元,总资产1.65万亿元,负债率75.2%。1.65万亿元的总资产很香,但是1.24万亿也不轻。

深圳国资的托底力度,很大程度上取决于1.65万亿的资产估值到底有多“实”。房企的资产估值一直是个“玄学”,尤其是核心资产土储的估值非常飘忽。但是,万变不离其宗,离不开资产流动性、升值预期等硬核指标。楼市表现好,估值就高不就低,问题不大。楼市表现不好,就不能那么随便了。毕竟75%的负债率,资产估值的容错空间并不很宽裕。总之,深圳国资对万科的支持到底是全方位力挺,还是选择性接盘,尚需观察。

总之,此前“万科爆雷风险”传闻的确不实,但是万科的确处在一个微妙的时刻。虽无近忧,也须远虑。而这已经算是房地产行业的好消息了。

消息不少却不见好消息

“榜一大哥”的风吹草动都有风向标意义,并不等于那些公众不怎么关注的“碎片信息”不重要。

比如前“榜一大哥”碧桂园的海外“化债”动态。2月27日,碧桂园的海外债权人向香港(专题)高等法院提出针对本公司的清盘呈请,由头是本金约16亿港元的未支付定期贷款及应计利息。碧桂园向媒体表示,单一债权人的激进行动不会对该司保交楼、正常经营以及境外债务整体重组产生重大影响。这些的确是实情。

恒大还没清,轮不到碧桂园。不过,这一清盘呈请也反映了碧桂园的境外债务整体重组并不顺利。

更耐人寻味的是,碧桂园还表示,“参考业内其他违约上市房企案例,个别债权人向香港法院申请公司清盘的情况较为常见”。房企境外债违约现象不是“个别房企”,也不是“许皮带包藏祸心”之类的阴谋论式解读,而是行业内的普遍现象。如果不能及时有效化解,后续还会持续发酵。

头部的万亿房企各有烦恼,中坚房企的日子也很不好过。

近日,穆迪撤销了10家内地房地产企业信用评级。具体名单包括中南建设、旭辉控股、宝龙地产、弘阳地产、时代中国、融信中国、建业地产、龙光集团、中骏集团、振荣地产等。这两年被穆迪下调信用评级的中国房企不少,但是一次撤销10个的“大手笔”,还是挺惊人的。

10家房企都是top100榜上有名的千亿房企,10家行业中坚被评级机构“盖棺定论”,对房地产行业的冲击比碧桂园被呈请清盘只大不小。但是,这次穆迪“痛下杀手”,确实让人无话可说——这10家房企都出现了债务违约。

然而,最值得深思的并不是大小房企春寒料峭,而是《每日经济新闻》2月27日报道的一则消息。深圳坪山玺悦台的业主以开发商违规降价为由,致信相关监管部门,宣布集体断供。有业主称,房产备案单价约4万元/平方米,自2024年2月23日起,整个深圳的地产中介圈都在宣传玺悦台2.38万元/平方米的售价,并已成交多套。还有业主表示,其实多数业主并不是反对降价,而是反对超出限制的降价,深圳楼盘降价幅度是不允许超过15%。

事情不算大,却反映了房地产市场多方利益冲突的复杂形势。房企要降价出售回笼资金,业主对自家的房产贬值“资不抵债”怒不可遏,监管部门处于两难境地。不限制降价幅度,就要承受土地资产贬值压力;限制降价幅度,新房卖不动,房企的流动性压力增加,土拍意愿下降,影响土地财政。事件中没有直接出场的金融机构也同样左右为难——业主断供是金融风险,房企卖不动房子也是金融风险。

这是当前中国房地产行业困难处境的缩影,哪个环节都不省心,所有参与方都处于风险阴影中。

总之,中国房地产行业还没有走出困境,复杂艰难程度超出了预期。感受到春寒料峭的,不只是万科、碧桂园。